Partager cet article sur

Agences de Toulouse/ Paris / Niort / Bordeaux

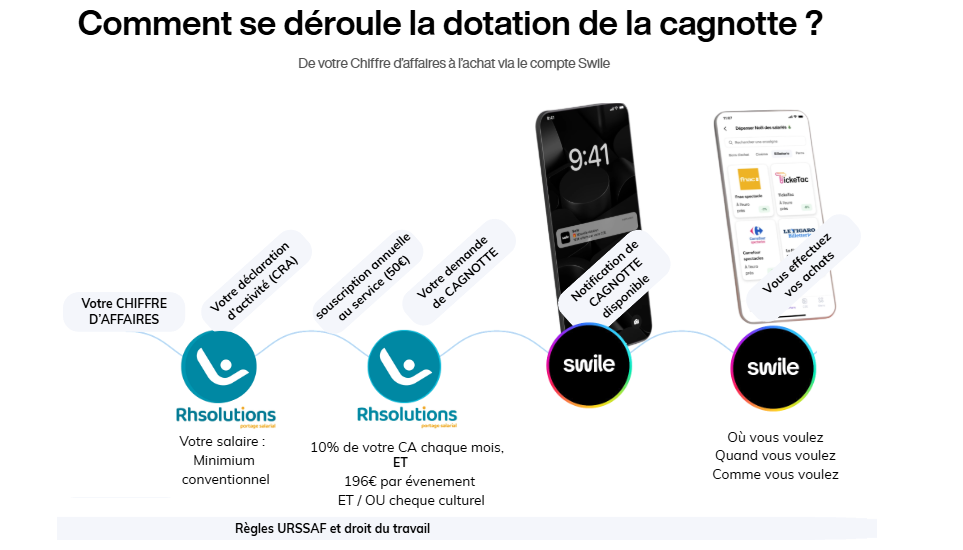

Le service de cagnotte Swile 100% exonérée de charges salariales

Dès le 1ᵉʳ novembre 2025, vous pouvez profiter d’une cagnotte Swile 100% exonérée de charges salariales, alimentée jusqu’à 10% de votre chiffre d’affaires, et utilisable en carte cadeau et bons d’achats Culture.

Le principe de la cagnotte Swile :

Le principe de la cagnotte Swile :

Le principe de la cagnotte Swile :

Le principe de la cagnotte Swile :- Jusqu’à 10% de votre CA chaque mois,

- 0 charge URSSAF (1), car rattaché aux événements légaux (3) (Noël, naissance, mariage, etc.) ou lié au cas particulier des bons/chèques culturels (2),

- Dépense libre via votre carte Swile.

Pour activer votre cagnotte Swile :

- Souscrivez au service Swile annuel (50 €) via le document joint,

- Chaque mois, indiquez votre montant (max 10% CA) sur l’intranet dans les commentaires la page déclaration de CRA ou par email à Caroline,

- Votre cagnotte est créditée lors du règlement des factures du mois → vous êtes averti par SMS et vous pouvez l’utiliser directement via l’appli. Swile, comme pour les Bons restaurant.

Souhaitez-vous l’activer dès ce mois-ci ?

👉 Il suffit de nous retourner le document complété.

- à télécharger ici

- à agenceRHS31@rh-solutions.com / Caroline PEDOUSSAUT

💶 Règles URSSAF et plafond d’exonération autorisés

Les détail sur le plafond d’exonération pour les titres Cadeaux et bons/chèques culturels, fixé par l’URSSAF

(1) Titres Cadeau liés aux évènements

- Le plafond d’exonération correspond à 5 % du plafond mensuel de la Sécurité Sociale (PMSS).Pour 2025, ce plafond est de 196 € par salarié et par événement (1).

- Les « évènements » sont définis par l’URSSAF (ex : Noël salarié, Noël Enfants, Rentrée, Mariage…).

- Cas pratique : un salarié peut bénéficier de plusieurs attributions au cours de l’année pour différents événements, à condition que chacune reste dans les règles. Exemple : Un salarié peut recevoir un chèque pour « Noël salarié », un autre pour « Noël enfants », un autre pour la « rentrée scolaire », chacun plafonné à 196 € selon l’événement.

(2) Particularités des bons / chèques culturels

- Les bons / chèques culturels (livres, spectacles, etc.) bénéficient d’un régime plus favorable : ils peuvent être exonérés sans limitation stricte de montant ni rattachement à un événement.

(3) Liste des évènements URSSAF:

- Départ à la retraite.

- Fête des mères / Fête des pères.

- Mariage ou PACS du salarié.

- Naissance ou adoption d’un enfant.

- Noël pour les salariés, et aussi Noël pour leurs enfants jusqu’à 16 ans révolus dans l’année civile.

- Rentrée scolaire pour les salariés ayant un enfant scolarisé (souvent jusqu’à 26 ans selon conditions) dans l’année d’attribution.

- Sainte‑Catherine (pour les salariées célibataires) et Saint‑Nicolas (pour les salariés célibataires) selon certaines pratiques.